热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

一、行情回顾:中东地缘冲突缓和,甲醇承压回落

上周甲醇期货合约大幅下跌,主力2609合约周累计跌超14%。

现货市场各区域价格全面转跌,此前相对坚挺的西南、西北地区亦未能幸免。太仓进口价报2922元/吨,较前一周大幅下跌511元/吨;广东市场价3020元/吨,下跌425元/吨;鲁南市场价2780元/吨,下跌240元/吨;内蒙古主流市场价2470元/吨,下跌260元/吨。川渝地区主流市场价2955元/吨,环比下跌90元/吨;陕西主流市场价2735元/吨,环比下跌110元/吨,市场悲观情绪已由期货端向全国现货市场全线传导。

外盘方面,CFR中国主港现货价360美元/吨,较前一周减少48美元/吨;CFR东南亚现货价558.5美元/吨,下跌43美元/吨;FOB美国海湾现货价518.32美元/吨,环比基本持平;FOB鹿特丹现货价505欧元/吨,逆势微涨1欧元/吨。欧洲市场相对抗跌,但亚太地区尤其是中国市场的外盘价格持续走弱。

排名前五配资公司

从基差表现来看,太仓现货升水期货逾330元/吨,基差仍处于偏高水平,但较前期已有明显收敛,意味着市场的弱势已从预期层面传导至现实层面。

本轮下跌的核心驱动主要来自于美伊地缘局势缓和。随着美伊双方达成第一阶段谅解备忘录并正式生效,美国海军解除对伊朗的封锁,霍尔木兹海峡逐步恢复正常通航预期持续升温。甲醇作为伊朗对华出口的核心化工品之一,对海峡通航改善的预期反应最为剧烈。据隆众资讯数据,5月伊朗累计装船仅18万吨,但随着封锁解除,市场预估未来一月内将有80万至120万吨甲醇浮仓陆续运往中国,进口放量预期骤然升温,市场快速对此进行定价,进而导致盘面持续大跌。

二、产业面:海外供应恢复预期上行

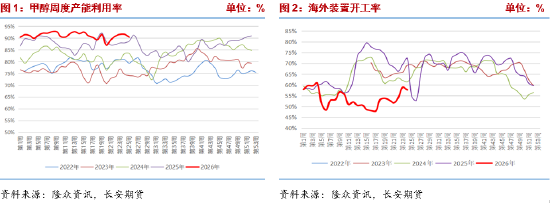

1、供应:国内开工维持高位,海外供应或逐步回归

国内方面,甲醇装置产能利用率报90.44%,环比下降1.18个百分点,但同比仍高出1.73个百分点;周产量203.56万吨,环比减少2.66万吨,同比增加2.79万吨。分原料来看,煤单醇装置产量149.55万吨,环比减少1.44万吨;煤联醇装置18.94万吨,环比减少1.48万吨;天然气装置14.92万吨,环比微增0.32万吨;焦炉气装置19.27万吨,环比基本持平。当前煤头甲醇开工仍处于偏高运行区间,6月下旬及月底部分项目开停并行,山东明水、新疆中泰及贵州天福计划恢复,内蒙古新奥二期、荣信二期等计划检修,整体看国内开工将维持高位震荡。

海外方面,海外装置产能利用率为55.87%,持续处于同期低位,但环比已有明显修复。伊朗多套装置已重启,截至6月18日,伊朗KPC、Bcco(Arian)、Bushehr、Marjan、Sabalan等装置已恢复运行,若霍尔木兹海峡通行恢复正常,7月中下旬进口大概率将恢复到历史同期正常水平,短期内库存仍有回落可能,给予现货价格支撑。

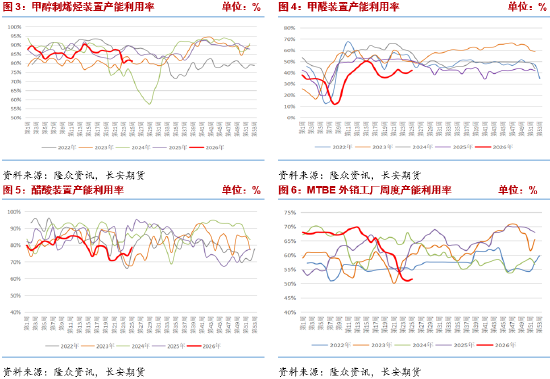

2、需求:整体需求偏弱,MTO需求下滑,传统下游修复乏力

甲醇下游需求仍相对疲软,负反馈改善有限。

MTO装置产能利用率81.1%,环比下降0.48个百分点,同比下降8个百分点,港口MTO开工率已降至近五年最低水平。上周宁波富德、南京诚志一期重启,但兴兴MTO自1月下旬以来持续停车,斯尔邦5月下旬以来持续停车,天津渤化维持低负荷运行。MTO行业普遍亏损,负反馈持续压制甲醇需求弹性。

传统下游方面,冰醋酸装置产能利用率78.69%,环比上涨4.94个百分点;甲醛装置利用率42.17%,环比上涨2.42个百分点;山东MTBE利用率51.55%,环比上涨0.56个百分点;二甲醚利用率仅4.59%,仍处极低水平。虽受甲醇价格下跌影响开工率有所回升,但传统下游整体处于消费淡季,终端市场需求跟进乏力,同时甲醇不断下行,买涨不买跌心理驱使下,下游企业整体以刚需采购为主,大幅补库意愿或有限。

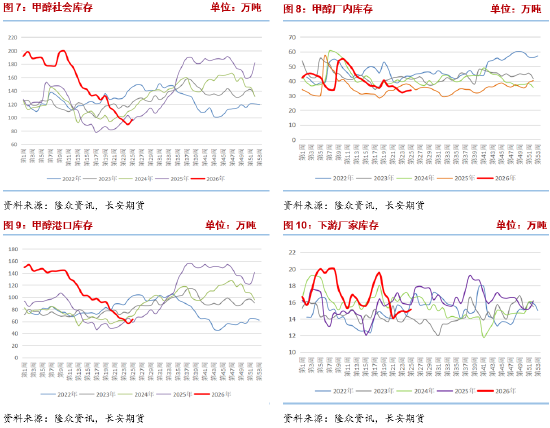

3、库存:库存拐点仍需确认

截至6月18日,甲醇社会库存96.92万吨,环比增加7.12万吨,同比增加1.54万吨。其中港口库存63.24万吨,环比增加6.63万吨,同比增加4.6万吨;厂家库存33.68万吨,环比增加0.48万吨,同比减少3.06万吨;下游企业库存15.14万吨,环比增加0.31万吨,同比减少0.57万吨。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

元股证券:ygzq.hk

上周港口库存环比回升6.63万吨,主要原因在于前期滞港货物的集中卸港,属于一次性脉冲式到货。这并不意味着进口货源已形成持续、稳定的流入通道。从伊朗货源的运输周期来看,伊朗装置陆续重启后,整个运输周期至少需要半个月至一个月。这意味着,伊朗装置重启后真正形成规模化的到港货源,最早也要到7月中下旬才能体现在中国港口库存中。因此近期累库尚不能确认为库存趋势性拐点。短期内,若海峡通航再度受阻或伊朗发货节奏放缓,港口库存仍有重新下滑的可能。真正的库存拐点需要等待伊朗货源持续、稳定地抵达中国港口后方能确认,这一时间节点大概率在7月中下旬至8月初。在此之前,低库存格局仍是现货价格的重要支撑因素。

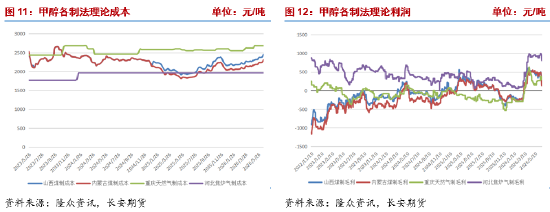

4、成本:能源价格坚挺

成本方面,煤制甲醇成本受煤炭价格上行推动环比上升60—70元/吨,而甲醇现货价格的大幅下跌导致生产利润急剧压缩。内蒙古煤制利润单周减少358元/吨,已降至128元/吨的偏低水平;山西煤制利润减少265元/吨至229元/吨。按照当前的下跌速度,内蒙古煤制利润可能在1—2周内触及盈亏平衡线。

煤制甲醇装置成本主要锚定煤炭价格,近期煤价持续上涨,作为动力煤风向标的秦皇岛港5500大卡动力煤报价仍处于850元/吨以上,贸易商报价坚挺,捂货惜售。供给端,6月18日当周,钢联462家矿山产能利用率89.3%,环比减0.8个百分点,日均产量539.2万吨,环比减4.8万吨。需求端,全国493家电厂样本日均耗煤为394.5万吨,环比增加1.5万吨,库存可用天数为24天,环比基本持平。南方多地进入降水集中期,水电出力替代效应增强,北方则有光伏出力,对电煤需求形成压制;不过火电厂补库也在同步进行,需求稳步增加;非电方面,受化工品价格上涨影响,煤化工企业利润可观,装置开工率保持高位,对原料采购积极性较强。综上来看,近期电厂日耗略有回落,虽有水电替代预期,但旺季来临下游游有补库动作,煤化工企业开工积极性较高,同时煤矿安全事故带来供应阶段性收缩,预计煤价高位震荡运行,回落幅度有限。

三、地缘溢价加速出清,甲醇大幅回落

随着中东局势缓和,弱预期占据主导,甲醇期现价格同步大幅回落。现货层面,港口库存虽单周环比回升6.63万吨,但主要源于前期滞港货物的集中卸港,属于一次性脉冲式扰动,伊朗货源受制于运输周期短期内难以大规模抵港,63.24万吨的港口库存绝对水平仍处历史低位,可流通货源整体偏紧,太仓现货2922元/吨对期货升水逾330元/吨,高基差结构完好,对近月合约仍形成一定支撑;而预期层面,美伊和谈推进、霍尔木兹海峡逐步恢复通航、伊朗大部分装置重启运行,未来进口放量的确定性较高,加之MTO开工率下滑、传统下游处于消费淡季,供需格局边际转弱的趋势较为清晰。短期而言,上行受地缘溢价出清与弱预期压制,但价格下行有低库存作为缓冲,短期追空风险已加大;中期来看,若霍尔木兹海峡恢复通行,随着伊朗货源在7月中下旬至8月初逐步到港兑现,库存累积压力将实质性显现,价格重心较上半年下移是大概率方向,操作上维持反弹沽空的偏空思路,但需紧密跟踪美伊谈判反复带来的阶段性反弹风险。仅供参考。

长安期货:张晨

2026年6月22日

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 主力出货

杠杆配资白名单提示:本文来自互联网,不代表本网站观点。