常年泡在消费赛道,关于白酒的分歧,从来就没停过。

这几年板块持续震荡走弱,市场情绪早就磨得极其敏感。盘面只要连收两三根阳线,圈子里立刻就会涌出一堆看多的声音。不少重仓白酒的投资者,总会下意识畅想新一轮牛市启动,笃定调整已经彻底结束,行情拐点就在当下。

2026年5月末,这一幕再次重演。前期强势的科技板块进入阶段性休整,市场高低位资金切换明显,白酒靠着避险属性走出一轮短线反弹。持仓者的反转预期再次被点燃,甚至有人果断加仓、准备布局长期行情。

不少人一听到“溶栓”,脑子里跳出来的还是那些“老三样”:木耳、芹菜、红酒。可真要说起效果,它们可能连“替补”都算不上。真正在科学研究中表现突出的“溶栓高手”,其实另有其物,不在传统认知里。

但抛开情绪、回归真实盘面和行业现状,答案其实很清晰。这轮上涨纯粹是资金轮动催生的修复行情,短线有波段套利空间,但板块整体性的底部反转,还差得太远。2026年,白酒很难走出全面牛市。

不少人栽在白酒上,本质就是分不清短线脉冲和趋势反转,分不清资金博弈的脉冲行情,这与基本面驱动的趋势行情,根本不是一回事。

判断白酒的真实底部,死磕估值区间和短暂的K线涨跌根本没有意义。核心看三件事:场内资金真实意图、行业内部的结构分化和居民消费习惯的长期变迁。抛开产能、人口存量的问题,用已经落地的统计数据、公开财报,就能看清当下白酒的真实处境。

跷跷板行情,长线机构借反弹减仓

这波白酒反弹,本质是存量资金的临时避险腾挪,根本没有增量资金进场布局长线趋势。

很多人习惯性以为,股价涨了就是资金看好行业、基本面见底。但回看5月中下旬的盘面细节,就能识破这轮行情的本质。5月26日、27日白酒连续两日大涨,板块单日成交额突破270亿元,舍得、水井坊等个股单日涨幅超5%,茅台也同步收涨超2%。

同一时间,信创、半导体、机器人等前期热门科技赛道集体回调,盘面典型的跷跷板走势一目了然。

短期数据看着热闹,真实资金流向却暗藏反差。反弹放量的两日,白酒主力净流入峰值突破20亿元,可只要拉长时间维度,资金出逃的真相就彻底暴露。近3日板块主力净流出超40亿元,近10个交易日累计净流出47亿元。

这波拉升的主力,只是短线游资和临时调仓的公募资金。真正的长线机构,反而借着这轮反弹悄悄减仓、兑现筹码。

A股历来的赛道风格大切换,从来都不是几天就能完成的。2020至2021年资金从白酒转向新能源,2015至2016年资金从TMT切回白酒,每一次风格重构,都需要三四个季度的漫长筹码交换。短短数日的反弹,根本不足以改写长期资金偏好。

2026年一季度的股东数据,更能印证当下的筹码结构。五粮液股东户数冲到67.67万户,洋河16.76万户,山西汾酒11.3万户,相比2025年末全部明显增加。机构持仓比例持续下降,筹码从专业机构手里,一步步分散到普通散户手中。大量高位套牢盘积压,死死封住了板块持续上涨的空间。

眼下白酒的配置价值,更多是高股息带来的防御属性。中证白酒指数PE仅19.52倍,处在近十年估值低位,多家头部酒企股息率突破4%,个别标的接近7%。在银行定存利率不足1%的环境里,自然成了资金避险的临时港湾。

元股证券:ygzq.hk

但高股息只能支撑阶段性估值修复,从来撑不起一轮大级别牛市。一旦科技板块震荡结束、成长赛道回暖,这批避险资金会毫不犹豫回流主线。没有增量资金接力,白酒的反弹行情自然难以为继。

翻看近十年A股走势就能发现规律,白酒几乎每年四季度、年初都会走出一波防守型脉冲行情,全是年末避险、跨年资金配置带来的短期上涨,最后绝大多数都回归原本的下行趋势。这轮5月末的反弹,依旧没有跳出这个规律。

行业从增量涨价周期转入存量零和博弈

如今的白酒行业,早已告别普涨普跌的时代,内部极端分化,呈现典型的哑铃式格局,这也彻底锁死了全行业反转的可能性。

2025年全年、2026年一季度的财报数据很能说明问题。20家A股上市酒企2025年总营收3654.61亿元,同比下滑18.6%,归母净利润1271.71亿元,同比下滑24.4%。全行业只有山西汾酒实现营收、净利双增,就连贵州茅台,也迎来了上市以来首次年度业绩下滑。行业整体,依旧在磨底。

不同价格带的走势,更是天差地别。800元以上的高端白酒,2026年春节、五一旺季动销同比增长10%-20%,基本盘足够稳固;100-300元的大众光瓶酒势头更猛,动销增幅15%-25%,持续收割下沉市场。

尴尬的是300-800元的次高端价格带,这片上市酒企最集中的区间,销量同比下滑5%-15%。过半白酒上市公司扎堆于此,业绩集体承压,直接拖垮了整个行业的修复节奏。

次高端的疲软,根源是商务消费的持续收缩。企业不断缩减招待开支、下调礼赠预算,曾经撑起次高端放量的政企、商务场景持续降温。古井古20、洋河梦系列等主流单品,终端动销同比下滑超20%,渠道库存长期卡在3-6个月的高位。

酒企为了去库存、稳渠道,只能被动降价、搭赠促销。2026年行业掀起一波集体调价潮,茅台下调精品、陈年茅台出厂价,其中精品茅台单瓶直降1110元,降幅高达37%,郎酒、习酒也同步下调主力产品打款价。头部名酒主动降价让利,直白印证了中端市场需求的疲软,行业只能靠以价换量维持运转。

配资网站更关键的是,白酒的底层增长逻辑已经彻底变了。

过去黄金周期,酒企靠涨价、扩产、压经销商库存,就能轻松实现业绩高增长。现在完全反过来,头部酒企纷纷控货、精简渠道保证金、收缩贴牌产品,不再盲目冲营收,转而进入存量份额争夺。

茅台大幅缩减生肖酒、非标产品配额,停供彩釉珍品;泸州老窖收缩1573产能,转身下沉低度白酒赛道;中小酒厂更被动,只能低价抛售原酒回笼现金流。整个行业彻底从增量扩张,变成零和博弈,再也回不到从前两位数高增长的时代。

即时零售的普及,更是打乱了传统白酒的价格体系。美团、京东到家等线上渠道持续分流线下客源,线上零售价长期低于线下门店价格,无休止的价格内卷不断压缩经销商利润。不少烟酒店放弃名酒主营,转向平价酒水,传统渠道的囤货意愿、动销能力大幅衰退,再也无法像牛市时期那样,成为行业增长的核心推力。

消费降级不可逆,白酒难迎全面复苏

比行业数据更隐蔽、更致命的,是居民消费结构的永久性重构。支撑白酒牛市的消费逻辑早已不复存在,可选消费降级成为常态,白酒需求端很难迎来全面复苏。

现在老百姓的消费重心已经转移到了文旅体验、餐饮服务、医疗教育上,而非囤实物商品、买礼品酒水。

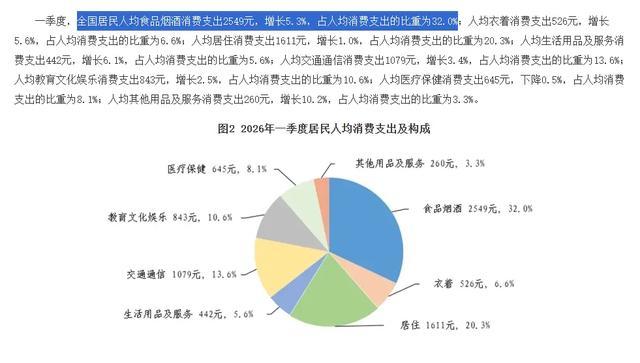

2025年国内居民消费总额48.3万亿元,同比增长5.2%,其中服务类消费占比达到47.6%,较2024年提升1.5个百分点,北上广深等一线城市服务消费占比更是突破60%。食品烟酒在居民总支出中的占比,连续多年回落,截止今年一季度已经降至32%。

2026年1-4月社零数据进一步印证这个趋势,社零总额同比仅增1.9%,服务零售额增速却高达5.6%。体验式消费持续走强,实物消费持续走弱,酒水这类可选消费,优先级只会越来越低。

超六成消费者购物优先选择刚需产品,超半数人对价格高度敏感,大额消费基本集中在3C、家电等耐用刚需品,高端礼品消费持续缩水。

白酒核心的宴席场景,变化最为直观。过去婚宴主流用酒是千元次高端,如今全国宴席用酒普遍下沉至百元价位。中高端白酒的核心需求场景,基本被掏空。

年轻消费群体的崛起,Z世代已经成为消费主力,年轻群体白酒消费占比升至32%,但他们偏爱低度、小瓶装、低单价产品,客单价相比传统白酒下滑28%。

低度小酒市场虽然增速亮眼,2025年规模突破742.6亿元,但单品利润微薄,只能贡献细分增量,根本拉不动上市酒企的整体业绩。

如今的白酒行业,早已是需求割裂的三层格局:高端靠品牌稀缺稳住白酒基本盘,大众靠着性价比抢占下沉市场,中端次高端续萎缩。在这样的结构下,全行业需求全面回暖,本身就是伪命题。

综合所有信号游资席位,白酒当下只有短线波段博弈机会,没有中长期趋势反转行情。2026年的白酒,只会反复震荡磨底,不会迎来整体性牛市。

杠杆配资白名单提示:本文来自互联网,不代表本网站观点。