4月22日,南京领行科技股份有限公司(简称“T3出行”)正式向港交所递交主板上市申请,中金公司、交银国际、中信建投国际担任联席保荐人。公司主打“AI+出行”模式,通过混合调度平台协同有人驾驶与Robotaxi运力,是国内智慧出行领域的头部企业。

招股书显示,截至2025年末,T3出行业务覆盖全国194座城市,注册用户达2.345亿,全年促成订单7.972亿单,总交易额189亿元,按订单量计稳居国内行业第三。公司背靠中国一汽、东风汽车、长安汽车三大车企,并获得腾讯、阿里巴巴的资本加持,在运力资源与技术生态上具备天然优势。

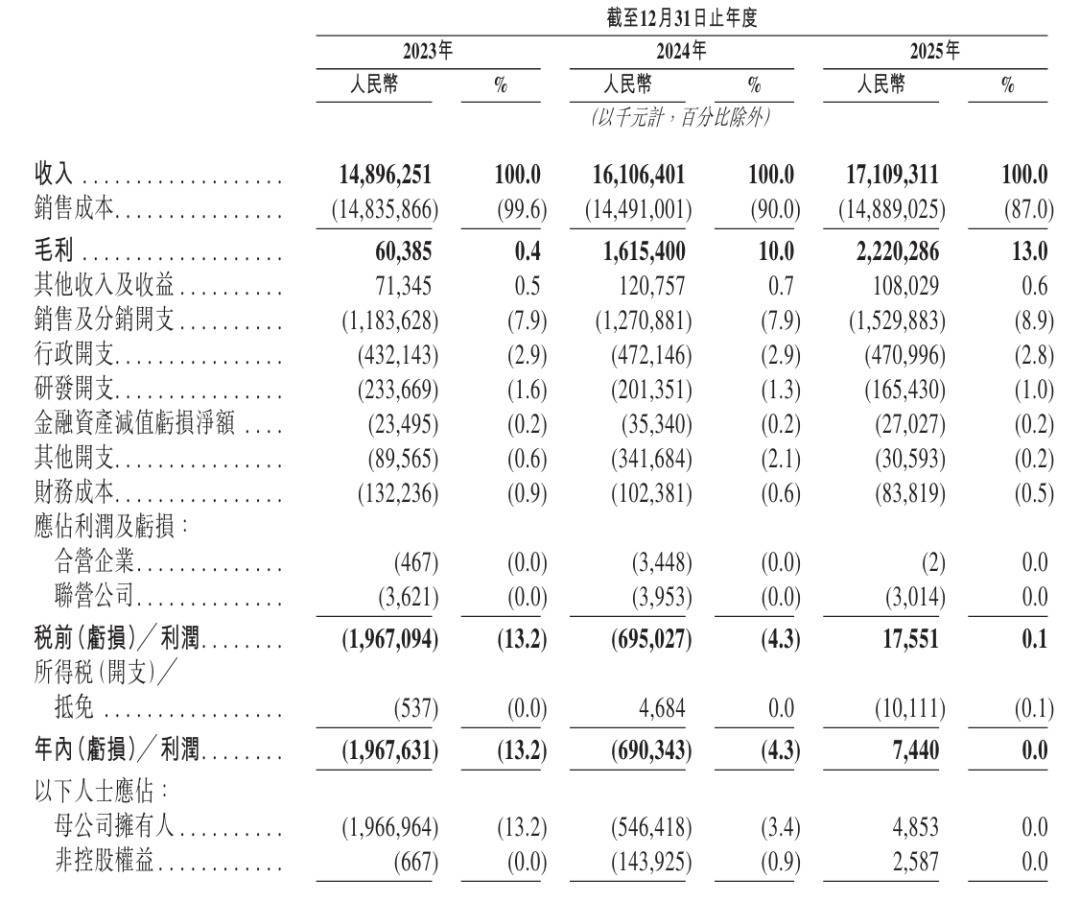

财务方面,2023年至2025年,T3出行营收分别为149亿元、161亿元、171亿元;运营利润分别为-19.68亿元、-6.9亿元、744万元;经调整除息税前利润分别为-18.2亿元、-5.77亿元、1.47亿元,对应经调整除息税前利润率分别为-12.2%、-3.6%、0.9%。值得注意的是,公司研发投入持续下滑,2025年研发开支为1.65亿元,较2023年的2.34亿元缩水近三成,技术投入收缩或影响长期竞争力。

元股证券:ygzq.hk

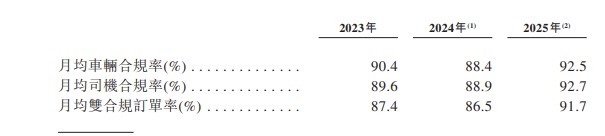

配资网站作为受严格监管的出行平台,T3出行在合规方面存在不足。招股书坦言,截至2025年12月31日,平台上有大量车辆和司机尚未取得必要的《网络预约出租汽车运输证》和《网络预约出租汽车驾驶员证》。2025年月均车辆合规率为92.5%,司机合规率为92.7%,“双合规订单率”仅为91.7%。2023年至2025年,公司相关罚款分别为250万元、1060万元和2140万元,金额逐年上升。尽管公司表示已与多地交通主管部门沟通并获“非重大违规”认定,但在监管趋严背景下,合规风险仍可能引发业务中断或品牌受损。

此外,T3出行对第三方聚合平台的依赖程度持续加深。2025年,通过高德、腾讯出行等聚合平台完成的订单占比已高达85.9%,而2023年这一比例仅为61.5%。公司坦承,若聚合平台提高佣金或中断合作股票稳健投资,将对其订单量和利润率造成重大不利影响。这种“流量依赖”反映出T3出行在用户获取端的被动地位,尽管公司试图通过AI技术和品牌建设提升自有平台吸引力,但其在乘客端的影响力仍远不及头部竞争对手。

杠杆配资白名单提示:本文来自互联网,不代表本网站观点。