近期,鹏华、博时、天弘、国泰等多家基金公司相继发布公告,暂停或限制旗下多只QDII产品的申购。纳指科技ETF、全球芯片LOF等多只跨境产品因二级市场溢价率过高,相关基金管理人接连发布风险提示,部分产品甚至被临时停牌。这一变动背后,是跨境投资监管格局的重大调整。

配资炒股

元股证券:ygzq.hk

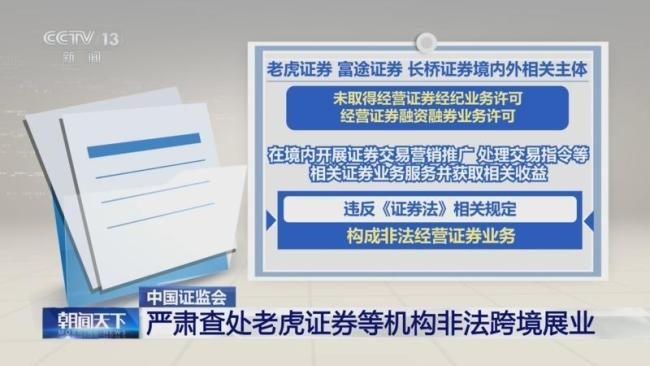

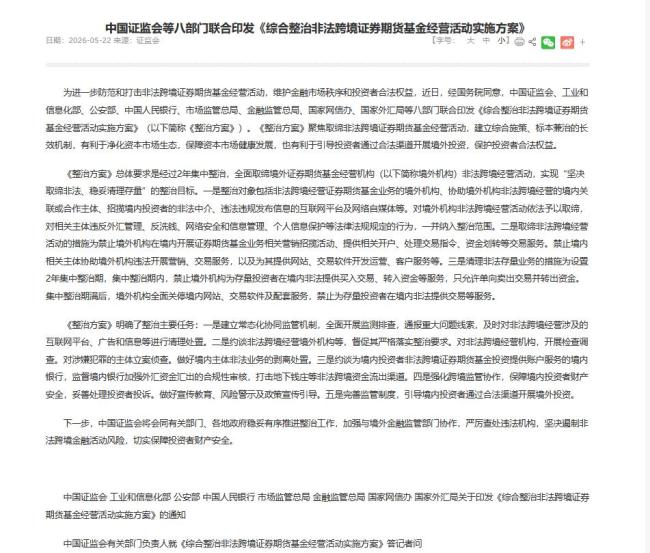

2026年5月22日,证监会等八部门印发《综合整治非法跨境证券期货基金经营活动实施方案》并对外公开。同日,证监会披露依法对Tiger Brokers (NZ) Limited(老虎)、富途证券国际(香港)有限公司(富途)、长桥证券(香港)有限公司(长桥)境内外相关主体在境内非法经营证券业务立案调查,查实后将没收全部违法所得并依法予以严厉处罚。富途、老虎随后披露拟罚没金额,两家合计约22.6亿元,长桥具体金额尚未披露。

这不是监管第一次关注境外券商跨境展业,也不是第一次对富途、老虎等机构采取监管措施。早在2016年,证监会就曾就部分境外证券经营机构向境内投资者提供服务作出风险提示;2021年,监管部门对富途控股、老虎证券高管进行监管约谈,明确了监管态度;2022年,证监会正式将富途、老虎相关业务定性为“构成非法经营证券业务”,并要求禁止招揽境内新客户、开立新账户。

他是红星机械厂(东化厂)的厂长兼总工程师,属于企业干部,负责工厂的生产管理与技术工作,一辈子扎根工厂,没有进入政府部门任职。

小说以20世纪90年代东北厂矿转型为背景,聚焦铁西城张小满、严晓丹、夏雷三位厂矿子弟的成长与命运变迁。故事从他们的少年时光写起,讲述三人在厂区烟火气中相伴成长、萌发情愫,后因时代变革与人生际遇,各自走上不同道路——张小满历经坎坷、远走异国又回归,严晓丹坚守故乡、直面工厂衰败,夏雷在都市打拼、坚守初心。小说以细腻笔触刻画了厂矿子弟在时代洪流中的漂泊、坚守与重生,充满现实质感与时代温度。

与2022年相比,这一次综合整治最重要的变化是治理方式:监管主体由证监会一家变成八部门联合监管;法律依据大幅扩充,从此前依托《中华人民共和国证券法》拓展为覆盖证券、期货、基金、网络安全、信息保护、反洗钱、外汇管理等领域的综合法律体系;治理重心由遏制新增转向清理存量;境内整治与香港监管同步协同。这意味着,境外券商跨境展业的灰色模式,从“不能新增”走向彻底“存量退出”。

理解这次整治,需从法律定性入手。境外券商容易给投资者造成的误解是:既然它在境外持有牌照,就可以通过互联网等渠道向中国境内居民提供证券服务。但监管口径一直很明确:境外持牌,绝不等于境内可展业。《中华人民共和国证券法》第一百二十条规定,经营证券业务须经国务院证券监督管理机构核准,取得经营证券业务许可证。《证券公司监督管理条例》第九十五条进一步规定,境外证券经营机构在境内经营证券业务,应当经国务院证券监督管理机构批准。换言之,境外机构即便在中国香港或美国取得牌照,也不能绕过中国境内监管批准,直接面向境内居民提供证券经纪、开户、交易指令处理等服务。

在历次整治中,维护投资者合法权益始终是核心内容。由于境外券商跨境展业游走在灰色地带,境内投资者暴露在三类风险之下:维权风险、个人信息风险和资金合规风险。开设境外券商账户通常需要提交身份证件、银行卡、住址、资产证明等敏感信息,这些数据一旦被收集、存储、传输到境外,后续如何使用、是否被二次加工、是否发生泄露或者用于诈骗等,境内投资者很难掌握。此外,个人投资境外证券的资金必须从境内流向境外,但在现行外汇管理框架下,个人购汇用途有明确管理要求,境外证券投资并不是普通个人购汇的自由用途。部分投资者以旅游、留学、探亲等名义购汇,再转入境外券商账户,本身就可能涉及虚假申报。更严重的则是通过地下钱庄、非法换汇等方式完成资金跨境流动。

风险并不是今天才出现,但是之所以现在才开始联合整治,一方面因为过去几年的监管实践不足以堵住全链条,另一方面,法律工具箱也比2022年那一轮整治更完整了。此次政策调整基本改变了国内境外券商的服务格局。到2026年,整治方案列明的法律依据已经明显扩展,不仅包括《中华人民共和国证券法》《证券公司监督管理条例》,还包括《中华人民共和国期货和衍生品法》《中华人民共和国证券投资基金法》《中华人民共和国网络安全法》《中华人民共和国个人信息保护法》《中华人民共和国反洗钱法》《中华人民共和国外汇管理条例》等。这反映了监管对跨境券商业务形态的重新识别:它不是单一证券交易问题,而是一条复合链条。

整治范围大致包括四类主体:境外机构、境内关联主体、非法中介和互联网平台及自媒体。这也是八部门联合的意义所在。证监会负责证券期货基金业务定性和监管执法;金融监管总局负责金融消费者和投资者个人信息保护;人民银行和外汇局负责资金流动、反洗钱和外汇合规;公安部负责打击涉嫌非法经营、地下钱庄等违法犯罪;市场监管总局和网信办可以从广告、平台内容、网络信息传播环节切入;工信部则可以在App分发、网站和软件服务等环节发挥作用。

从治理方式看,2021年以来的虚拟货币整治提供了一个参照。虽然跨境证券和虚拟货币并不是同一类资产,但虚拟货币治理可以提供一个参考。2021年9月,人民银行等十部门发布《关于进一步防范和处置虚拟货币交易炒作风险的通知》,明确虚拟货币相关业务活动属于非法金融活动。此后,App下架、网站屏蔽、银行和支付机构拦截相关资金通道、平台内容清理等措施陆续进行。2026年2月,人民银行等八部门又发布《关于进一步防范和处置虚拟货币等相关风险的通知》。这说明,虚拟货币治理并非一份文件就能解决全部问题,而是在不断根据新变种、新通道、新风险持续完善。

整治灰色通道,并不意味着境内居民的境外资产配置需求消失。本次《整治方案》明确提出,引导境内投资者通过港股通、合格境内机构投资者(QDII)及跨境理财通等合法渠道开展境外投资。因此,本轮整治是一边堵偏门,一边开正门。然而,目前的正门渠道仍然存在一定的限制。港股通是相对成熟的渠道,但它并不覆盖所有港股,且个人投资者参与港股通需要满足一定条件。QDII是覆盖海外市场较广的合规工具,但受额度约束明显。跨境理财通主要服务粤港澳大湾区合资格居民,目前仍属于区域试点,覆盖范围有限。内地与香港基金互认则是另一条重要路径,但其解决的是基金产品跨境销售问题,并不能替代个人通过券商直接买卖境外股票的通道。

这也意味着本轮整治之后,还应进一步思考:合规渠道能否扩容,产品能否更丰富,操作能否更便利,投资者适当性门槛能否在风险可控前提下更精细化。如果QDII额度、基金互认、跨境理财通、港股通等机制持续优化长线炒股,投资者合理的境外资产配置需求,可在可控合规的监管框架内得到规范满足。

杠杆配资白名单提示:本文来自互联网,不代表本网站观点。